Chaque année, des milliers de PME françaises engagent des dépenses de conception sans savoir qu’elles pourraient récupérer une partie de ces coûts grâce au Crédit d’Impôt Innovation (CII). Ce dispositif fiscal, prolongé jusqu’au 31 décembre 2027, reste largement sous-exploité, non par manque d’éligibilité, mais par manque d’information. Avant de passer à côté, voici les bonnes questions à se poser.

Le CII en une phrase : à quoi sert-il vraiment ?

Le Crédit d’Impôt Innovation (CII) permet aux PME de récupérer une partie de leurs dépenses liées à la conception de prototypes ou d’installations pilotes de nouveaux produits. Ce n’est pas une subvention : c’est un crédit d’impôt qui vient directement réduire l’impôt dû par l’entreprise, ou qui peut être remboursé si son montant dépasse l’impôt.

Il ne s’agit pas de financer la mise sur le marché d’un produit, ni sa production. Le CII intervient en amont, sur la phase de conception et de test avant que le produit ne soit fabriqué en série.

Votre projet est-il concerné ? 4 questions à se poser

1. Votre entreprise est-elle une PME ?

Le CII est réservé aux entreprises de moins de 250 salariés, dont le chiffre d’affaires est inférieur à 50 M€ ou le bilan inférieur à 43 M€. Les ETI et grandes entreprises en sont exclues.

2. Êtes-vous en train de concevoir un produit qui n’existe pas encore sur le marché ?

Le produit doit présenter des performances supérieures aux produits existants, sur le plan technique, de l’ergonomie, de l’éco-conception ou de la fonctionnalité. Une simple mise à jour ou une amélioration marginale ne suffit pas pour être éligible au CII.

3. Avez-vous réalisé ou commandé un prototype ou une installation pilote ?

Le CII couvre spécifiquement la réalisation d’un prototype ou d’une installation pilote servant de modèle et non destiné à la vente. Si vous avez fabriqué un prototype pour tester votre concept, vous êtes potentiellement dans le périmètre.

4. Des salariés ont-ils consacré du temps à ce projet de conception ?

Les frais de personnel affectés à la conception du prototype constituent généralement le poste éligible le plus important. Si vous avez mobilisé des collaborateurs sur ce travail, leurs salaires peuvent entrer dans le calcul.

Si vous répondez oui à ces quatre questions, il est très probable que vos dépenses soient au moins partiellement éligibles au CII.

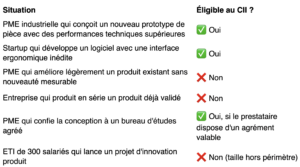

Situations concrètes : éligible ou pas?

Les dépenses à regarder dans votre calcul du CII

Si votre projet est éligible, quatre catégories de dépenses entrent dans le calcul du CII

Les frais de personnel : salaires et charges des collaborateurs directement affectés à la conception du prototype.

Les dotations aux amortissements : équipements et matériels acquis à l’état neuf et utilisés pour la conception.

La sous-traitance : prestations confiées à des bureaux d’études ou d’ingénierie disposant d’un agrément délivré par le ministère chargé de la recherche. Attention : assurez-vous que votre prestataire dispose bien d’une décision d’agrément valable avant d’intégrer ces dépenses.

La propriété intellectuelle : frais de dépôt, de maintenance et de défense des brevets, certificats d’obtention végétale, dessins et modèles liés aux travaux de conception.

Le plafond annuel est fixé à 400 000 € de dépenses, ce qui représente un crédit d’impôt maximum de 80 000 € en métropole au taux de 20%. Des taux majorés s’appliquent dans les départements d’outre-mer (60%) et en Corse (35% à 40% selon la taille de la PME).

Les 5 erreurs fréquentes des PME pour bénéficier du CII

1. Confondre conception et production

Les dépenses liées à la fabrication en série ou à la mise en production du produit final ne sont pas éligibles au crédit impôt innovation. Seule la phase de conception et de prototypage l’est.

2. Intégrer des dépenses déjà déclarées au CIR

Si votre entreprise déclare également un Crédit d’Impôt Recherche (CIR), veillez à ne pas valoriser deux fois les mêmes dépenses. CIR et CII sont cumulables, mais sur des phases distinctes.

3. Ne pas conserver la documentation technique

En cas de contrôle fiscal, (possible jusqu’à trois ans après la déclaration) l’administration peut demander à vérifier le caractère innovant du produit et la réalité des dépenses. Un dossier technique incomplet peut conduire à une remise en cause du crédit d’impôt innovation (CII).

4. Oublier de vérifier l’agrément du sous-traitant

Les dépenses de sous-traitance ne sont éligibles au CII que si le prestataire est agréé par le ministère chargé de la recherche. Ce point est souvent négligé et peut entraîner un rejet lors d’un contrôle.

5. Déclarer trop tard

Pour les entreprises soumises à l’IS clôturant au 31 décembre, la déclaration doit être déposée au plus tard le 15 mai de l’année suivante, via le formulaire n° 2069-A-SD joint à la déclaration de résultats.

Quand faire appel à un accompagnement ?

Le CII est un dispositif déclaratif : l’entreprise l’applique sous sa propre responsabilité. Mais deux situations justifient de solliciter un conseil externe :

● L’éligibilité du projet n’est pas certaine : un prestataire spécialisé peut qualifier les travaux et identifier les dépenses valorisables avant la déclaration.

● Les montants en jeu sont significatifs : au-delà de quelques dizaines de milliers d’euros de crédit, la qualité du dossier technique devient déterminante en cas de contrôle.

Pour en savoir plus, rendez-vous sur : LEYTON

Retrouvez également notre précédente publication vidéo, Leyton : Financement de l’innovation 2026, quelles aides pour financer vos projets R&D ?