Ce qu’il faut savoir :

• La loi de finances 2026 supprime le bouclier tarifaire et refond la grille des taux réduits d’accise sur l’électricité (de 7 à 4 niveaux), avec effet depuis le 1er janvier 2026.

• Les taux réduits ne sont pas automatiques : des démarches sont indispensables.

• Sans vérification, l’entreprise s’expose à un risque de redressement par l’administration fiscale

La Loi de Finances pour 2026, adoptée en février 2026, réforme en profondeur l’accise sur l’électricité pour les entreprises électro-intensives. Saviez-vous que les taxes énergétiques peuvent représenter jusqu’à 50% de votre facture d’énergie (selon le mix électricité/gaz/énergies fossiles) ? Avec la LF 2026, les règles pour bénéficier des taux réduits ont radicalement changé. Quelles erreurs éviter absolument pour limiter l’impact sur vos coûts ?

Analyse de Charline Dumont, experte en fiscalité énergétique chez Leyton.

Fiscalité énergétique 2026 : un tournant après des années de mesures d’urgence

Après des années de bouleversements (suppression du bouclier tarifaire, réformes successives en 2025), 2026 marque un tournant. La France vise la neutralité carbone d’ici 2050, et la loi de finances 2026 en pose les premières pierres… fiscales.

Résultat ? Une hausse significative des coûts pour les entreprises non préparées, notamment pour les industriels.

«Depuis le 1er janvier 2026, le bouclier tarifaire qui maintenait les taux réduits d’accise à 0,5 €/MWh pour les industriels éligibles a pris fin. Les entreprises qui ne s’y sont pas préparées découvrent l’impact sur leurs premières factures de l’année», déclare Charline Dumont.

Loi de finances 2026 : ce qui change concrètement pour l’accise sur l’électricité

La LF 2025 avait amorcé le retour aux tarifs réduits différenciés. Après une période de bouclier tarifaire induisant un tarif unique de 0,5€/MWh, terminée fin 2024, la loi de finances pour 2025 présentait une période transitoire. Les conditions d’éligibilité au tarif réduit à 0,5€/MWh ont été réintroduites. En 2026, on retrouve une situation proche de l’historique avec la fin du taux réduit à 0,5€/MWh pour tout le monde et le retour de taux réduit différenciés.

De plus, la LF 2025 avait modifié la logique d’application. Précédemment, les taux réduits s’appliquaient en fonction d’échelles définies. Les calculs de seuils étaient réalisés au niveau de l’entreprise ou de l’établissement. Depuis mars 2025, le calcul est effectué par usage. L’objectif est d’identifier les consommations affectées à l’activité industrielle et à ses activités auxiliaires.

La lecture combinée de la LF 2025 et de la LF 2026 entraîne donc de nombreux changements. En effet, ces deux lois prévoient :

– Refonte des catégories fiscales d’électro-intensité pour bénéficier des taux réduits

– Ajout d’une catégorie liée à l’exposition à la concurrence internationale de l’activité (liste de secteurs fixés par arrêté du 18 décembre 2025).

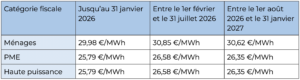

Taux pleins, ce qui change au 1er janvier 2026

1/ Concernant les taux pleins d’accises sur l’électricité

2/Concernant les taux pleins sur le gaz naturel

Ces chiffres tiennent compte de la majoration dite «ZNI» servant au financement des missions de service public dans les zones non interconnectées.

A noter : la majoration ZNI étant recalculée annuellement afin de prendre en compte l’inflation, les taux pleins des accises énergie évolueront au 1er février de chaque année.

Sources : Loi de finances 2026 (adoptée le 19 février 2026) — CIBS — BOFiP, doctrine du 31 décembre 2025 — Arrêté du 18 décembre 2025.

Taux réduits supprimés, seuils relevés : les industriels face à une hausse immédiate de leurs coûts

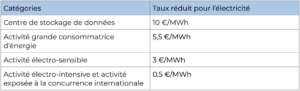

1/ Concernant les taux réduits d’accises sur l’électricité

2/ Concernant les taux réduits sur le gaz naturel

La LF 2026 vise à restreindre l’accès des taux réduit aux simples activités industrielles et auxiliaires. Le principal critère d’éligibilité devient celui de l’usage effectif de l’énergie.

Pour les entreprises soumises à la concurrence internationale, des taux réduits sont également appliqués.

Par conséquent, les industriels, autrefois protégés par le bouclier tarifaire et la période transitoire, se retrouvent désormais soumis aux taux réduits différenciés (ayant été multipliés par 10 par rapport au bouclier tarifaire) et aux taux pleins.

De plus, avec l’ensemble des évolutions réglementaires, il est nécessaire de sécuriser son éligibilité en vérifiant les critères.

À titre de comparaison, plusieurs pays européens maintiennent des régimes préférentiels pour leurs entreprises électro-intensives sans condition d’exposition à la concurrence internationale, ce qui alimente les inquiétudes sur la compétitivité des sites industriels français.

«Cette réforme est un électrochoc pour les industriels. Le bouclier tarifaire puis la période transitoire avaient permis aux industriels d’absorber au mieux l’augmentation et les incertitudes liées au marché des énergies. Le retour à une situation classique constitue une charge importante» — Charline Dumont, Experte en fiscalité énergétique chez Leyton

5 erreurs à ne pas commettre face à la réforme de la fiscalité énergétique 2026

1. Sous-estimer la hausse des taxes sur les énergies fossiles

Les taxes sur le fioul industriel et le gaz continueront d’augmenter en 2026 (avec notamment la suppression des taux réduits sur le fioul et le doublement de la taxe sur le gaz naturel), avec un impact direct sur les coûts de production pour les secteurs concernés.

2. Ne pas solliciter les aides et subventions disponibles

De nombreuses entreprises éligibles ne bénéficient pas des dispositifs d’aide à la transition énergétique, comme les crédits d’impôt ou les subventions pour les équipements bas carbone.

3. Négliger la réalisation d’un audit énergétique

Bien que non obligatoire, un audit énergétique permet d’identifier les postes de consommation les plus coûteux et les marges d’optimisation. Certaines entreprises ont pu réduire significativement leurs dépenses énergétiques après un diagnostic ciblé.

4. Reporter les investissements dans des solutions bas carbone

Les délais pour bénéficier des taux de subvention les plus avantageux sont limités. Attendre pourrait réduire l’accès à ces financements et augmenter le coût global des projets.

5. Oublier de sensibiliser et former les équipes

Les économies d’énergie reposent également sur l’adoption de bonnes pratiques au quotidien. Des formations simples peuvent générer des réductions mesurables de la consommation.

Comment anticiper la réforme de l’accise sur l’électricité avant les prochains contrôles fiscaux

Le compte à rebours est lancé : les premières mesures de la loi de finances pour 2026 sont entrées en vigueur, rétroactivement, depuis le 1er janvier 2026. Les entreprises qui anticipent ces changements pourront non seulement éviter des coûts supplémentaires, mais aussi améliorer leur compétitivité et leur image RSE.

À retenir

Loi de finances pour 2026 : ce que chaque industriel doit savoir sur la fiscalité énergétique

1. La loi de finances 2026 est en vigueur depuis le 19 février 2026. Elle met fin au bouclier tarifaire et fait évoluer la grille des taux réduits d’accise sur l’électricité, ramenée de 7 à 4 niveaux.

2. Les taux réduits ne sont jamais automatiques : ils dépendent de la nature de l’activité, du niveau d’intensité énergétique et de l’exposition à la concurrence internationale, et doivent être justifiés par le montage d’un dossier pour justification auprès de l’administration fiscale.

3. Les industriels qui ne vérifient pas leur éligibilité réelle s’exposent à payer le taux plein (jusqu’à 26,58 €/MWh pour la haute puissance), soit un surcoût potentiellement significatif sur l’année.

4. Un droit à remboursement existe pour les trop-versés d’accise sur les deux dernières années : les entreprises éligibles qui ont payé au taux plein peuvent en solliciter la restitution dans le cadre du droit fiscal commun.

Sources : Loi de finances 2026 (adoptée le 19 février 2026) — Code des impositions sur les biens et services (CIBS) — BOFiP, doctrine du 31 décembre 2025 — Arrêté du 18 décembre 2025 fixant la liste des secteurs exposés à la concurrence internationale.

Questions fréquentes sur la fiscalité énergétique 2026

Qu’est-ce que l’accise sur l’électricité et qui la paie ?

L’accise sur l’électricité (anciennement CSPE puis TICFE) est un impôt indirect intégré à chaque facture d’électricité. Elle s’applique à tous les consommateurs finaux, particuliers comme entreprises, avec des taux variables selon le profil de consommation et la nature de l’activité.

Mon entreprise industrielle est-elle encore éligible aux taux réduits en 2026 ?

Cela dépend de votre niveau d’électro-intensité (ratio accise/valeur ajoutée) et de votre exposition à la concurrence internationale, telle que définie par l’arrêté du 18 décembre 2025. La refonte de la grille tarifaire implique une révision des consommations éligibles. Une analyse de votre situation au regard des nouveaux critères est indispensable.

Que risque-t-on en cas de mauvaise application du taux réduit ?

En cas de contrôle fiscal, l’entreprise peut être tenue de régulariser la différence entre le taux réduit appliqué et le taux normal dû, avec intérêts de retard. À l’inverse, si vous avez payé au taux plein alors que vous étiez éligible à un taux réduit, un remboursement peut être sollicité sur les deux dernières années.

L’audit énergétique est-il obligatoire pour bénéficier des taux réduits ?

Il n’est pas obligatoire en tant que tel, mais la documentation de votre éligibilité (c’est le récapitulatif des consommations + la justification du ratio) est une condition sine qua non pour se voir appliquer un taux réduit et pour le défendre en cas de contrôle.

Retrouvez également notre précédente publication vidéo, Leyton : Financement de l’innovation 2026, quelles aides pour financer vos projets R&D ?

Pour en savoir plus, rendez-vous sur : LEYTON